石药集团拆分石药创新赴港IPO,主要是为了给正处于“烧钱”阶段的创新药业务输血,同时利用香港资本市场的规则优势,让创新板块获得独立估值和战略聚焦线上炒股配资门户,以应对传统药品集采带来的业绩压力。

为创新输血

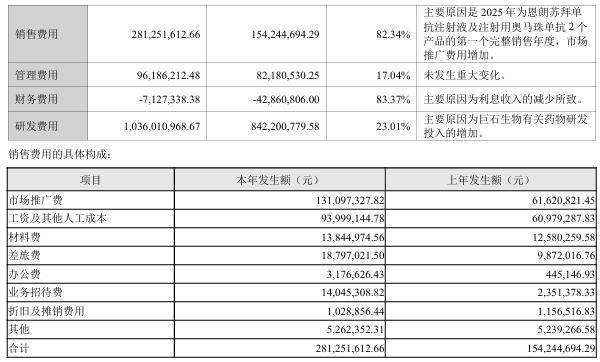

创新药研发是个漫长且昂贵的过程,石药集团正处在这个投入高峰期。2025年,整个集团的研发费用高达58.09亿元,同比增长11.9%。作为集团创新载体的石药创新,其研发投入也超过10亿元。但高投入并未立刻带来利润,反而让公司陷入亏损。

石药创新2025年归母净利润亏损2.41亿元,这是其自2019年上市以来首次年度亏损。

亏损的核心拖累来自其控股的创新药平台巨石生物,后者2025年营收2.57亿元,净亏损却高达9.04亿元。

与此同时,公司传统的咖啡因原料等业务毛利率下滑,失去了过往的利润支撑。

传统业务的盈利已经无法覆盖创新投入的巨大缺口。赴港上市募资,就成了为创新管线研发和商业化补充“弹药”的关键途径。根据计划,募资将主要用于生物制药研发、收购相关资产、产品商业化及运营资金补充。

港股通道优势

为什么选择香港?答案在于其独特的上市规则完美匹配了石药创新当前的状态。此次上市依据的是港股的18A规则,该规则专门为未盈利的生物科技公司开辟了上市通道。这对于尚在亏损但管线价值突出的石药创新来说,是绕开盈利门槛、快速对接资本市场的理想选择。

更关键的是,香港是国际资本的重要枢纽。独立赴港上市,能为石药创新打开一个面向全球的融资窗口,未来也有利于其开展国际并购与合作,提升品牌影响力。这不仅仅是融资,更是打造一个国际化的标签。

聚焦创新战略

拆分上市更深层的意义在于战略聚焦。2019年,石药集团将保健食品业务分拆为“新诺威”在A股上市;2023年,通过向新诺威注入巨石生物等资产,并将其更名为“石药创新”,集团明确了其作为创新药业务核心平台的定位。

赴港IPO是这一步的延续,旨在让这个平台彻底摆脱传统业务的干扰,完全专注于抗体药物、ADC及mRNA疫苗等前沿技术的研发与全球化。

独立运营后,石药创新能建立更符合创新药企特点的治理结构和决策流程,更灵活地吸引高端人才和合作伙伴。

这种专注已经开始显现价值:2025年初至今,石药集团完成了5项海外授权,合同总金额高达282.1亿美元,其中包括两次与阿斯利康达成的平台级合作,实现了从产品输出向技术平台输出的升级。

通过拆分上市,石药集团正在将最具潜力的创新增长引擎独立点火线上炒股配资门户,驱动整个公司穿越传统业务的阵痛期。

铁牛配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯